L’euro a enregistré à partir de la fin du premier trimestre un rebond spectaculaire contre son grand rival américain. Cette envolée de la monnaie unique est d’autant plus inattendue qu’elle intervient au moment où la zone euro semble difficilement se remettre du choc engendré par la crise du Coronavirus.

L’euro a enregistré à partir de la fin du premier trimestre un rebond spectaculaire contre son grand rival américain. Cette envolée de la monnaie unique est d’autant plus inattendue qu’elle intervient au moment où la zone euro semble difficilement se remettre du choc engendré par la crise du Coronavirus.

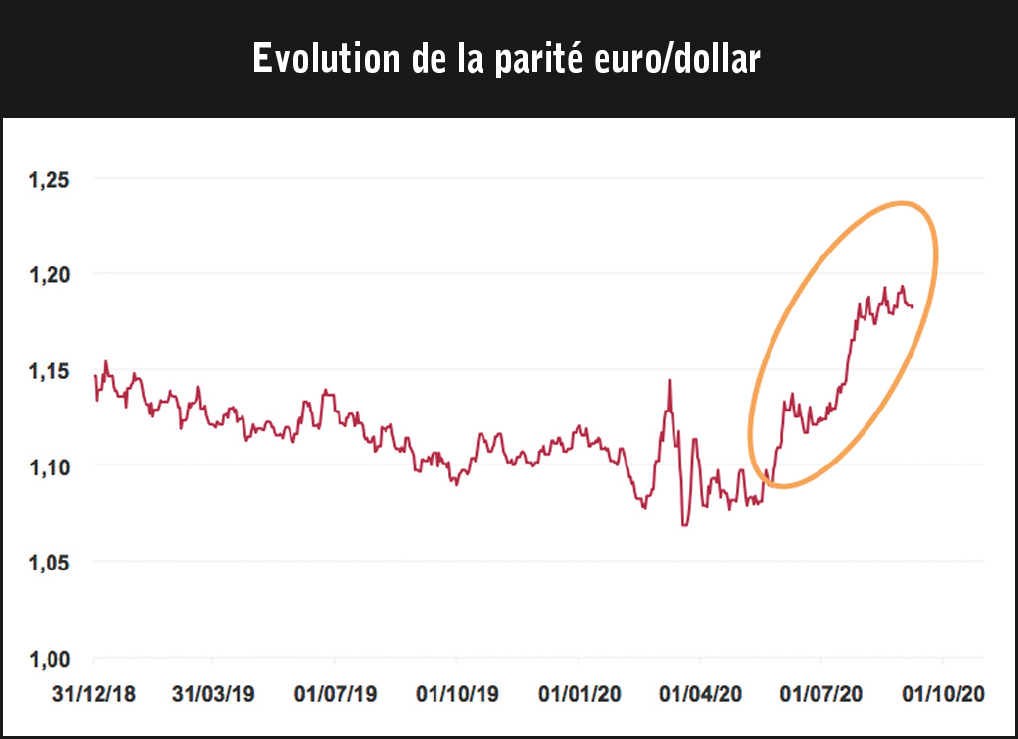

L’euro a effacé en trois mois la totalité de la baisse qu’il avait subie contre le dollar au cours des deux dernières années. Cette jolie performance mérite toutefois d’être relativisée. A y regarder de plus près, on s’aperçoit que la hausse de 7,3% de la parité euro/dollar observée depuis fin mars résulte en réalité davantage de la faiblesse du dollar que du retour en grâce de la monnaie européenne.

L’euro star

Car le dollar s’est en effet déprécié contre la plupart des grandes devises au cours du trimestre écoulé. Il a perdu 1,25% contre le yen, 3,7 % contre le yuan et 5,93 % contre la livre sterling pourtant minée par la perspective d’un Brexit dur. Il n’en reste pas moins que l’euro s’est bel et bien renchéri au cours de la période récente. Il a en moyenne progressé d’environ 3 % contre les monnaies des pays avec lesquels la zone euro entretient des relations commerciales. C’est, à la fois, peu et beaucoup pour une zone déjà passablement ébranlée par le choc conjoncturel qu’elle vient de connaître.

Regain de crédibilité

Pour paradoxal qu’il soit, le rebond de l’euro ne manque pas de fondements. Parmi ces fondements, l’accord sur un plan de relance de 750 milliards d’euros négocié entre pays européens durant l’été s’est probablement avéré déterminant. Outre l’impact positif qu’il aura pour la zone sur le plan économique, ce plan a effectivement permis de démontrer que l’Europe ressortait, au moins sur le plan institutionnel, renforcée de la crise.

Le regain de crédibilité de l’Union qui en a résulté, a en effet non seulement obligé ceux qui misaient sur sa dislocation à couper leurs positions, mais il a aussi rassuré les indécis qui hésitaient à investir sur le Vieux Continent, ce dont la devise européenne a tiré le plus grand profit.

Ajoutons à cela, qu’à 1,20 contre le dollar, l’euro se situe autour de sa moyenne historique. Il se rapproche en outre de sa valeur intrinsèque estimée entre 1,20 et 1,30 dollar. Mesuré à cette aune, l’euro n’aurait finalement fait que corriger sa sous-évaluation. Une correction qui survient néanmoins au plus mauvais moment et complique singulièrement la tâche de la Banque centrale.

Effets collatéraux

La zone euro se serait bien passé de l’engouement dont sa monnaie fait preuve, un engouement qui présente au moins deux inconvénients majeurs. Il obère la compétitivité de notre économie en provoquant un renchérissement du prix de nos exportations. Inversement, il réduit le coût de nos importations et entretient donc les pressions déflationnistes dont elle souffre.

Pour la Banque centrale européenne qui n’a jamais réussi à ranimer la flamme de l’inflation malgré les dispositifs inouïs qu’elle a mis en place pour y parvenir, le coup est plutôt rude. On comprend dès lors qu’elle soit sortie de sa réserve pour annoncer qu’elle se préoccupait de la situation. Mais il faudrait sans doute plus que des mots pour que l’euro retrouve un niveau qui soit plus en phase avec les intérêts de l’Union. .

Eric Bourguignon, directeur des activités sur titres pour compte de tiers, membre du directoire de Swiss Life Asset Managers France Achevé de rédiger le 7 septembre.