- > Article paru dans le magazine n°: 834

Au décès de son époux, le conjoint survivant dispose de droits légaux destinés à le protéger, comme le maintien, au moins provisoire, dans son domicile. A condition d'anticiper, le couple peut aussi optimiser son niveau de protection. Agir s'avère même indispensable pour les couples non mariés...

Au décès de son époux, le conjoint survivant dispose de droits légaux destinés à le protéger, comme le maintien, au moins provisoire, dans son domicile. A condition d'anticiper, le couple peut aussi optimiser son niveau de protection. Agir s'avère même indispensable pour les couples non mariés...

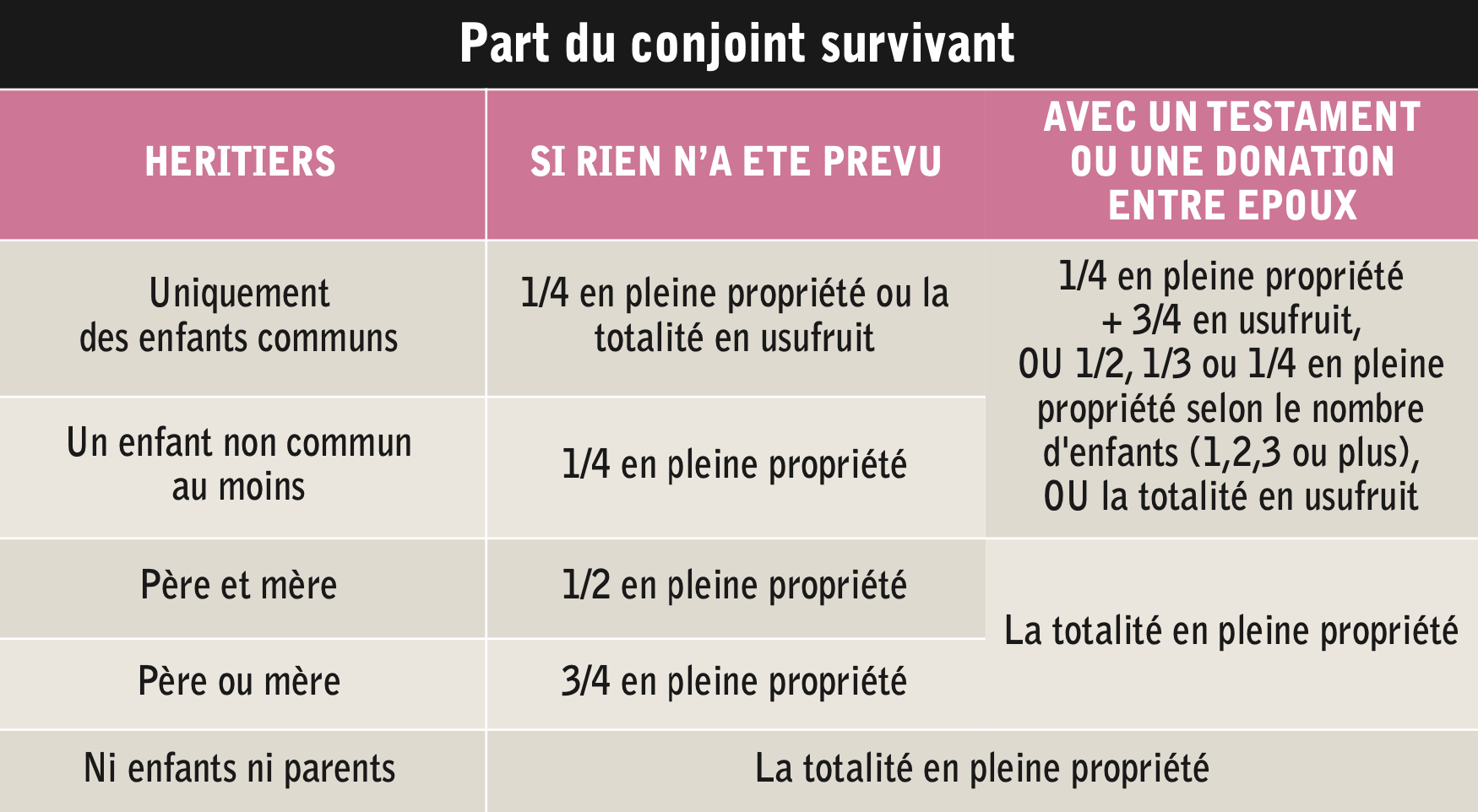

Avantage notable du mariage sur le pacs ou le concubinage, dans un couple marié, le conjoint survivant hérite de son époux décédé, même en l'absence de toute disposition volontaire. La personne mariée a, en effet, des droits légaux dans la succession de son époux, à la différence du partenaire pacsé ou du concubin. Ces droits légaux diffèrent selon la situation familiale du défunt au jour du décès et la concurrence ou non d'autres héritiers aux côtés du conjoint survivant : enfants du défunt, parents, frères et soeurs... Les descendants sont héritiers réservataires et ne peuvent, en conséquence, être privés d'une partie du patrimoine du défunt. Le conjoint survivant ne sera, lui, héritier réservataire qu'en l'absence de descendants. Les droits du conjoint survivant dépendent donc de la qualité et du rang des héritiers appelés à la succession.

Selon la composition de la famille

Lorsque le conjoint décédé laisse des descendants, deux cas sont envisageables. Si les enfants sont communs aux deux époux, le conjoint survivant a le choix entre l'usufruit sur la totalité des biens composant la succession, ou le quart en pleine propriété de ces biens (article 757 du Code civil). Aucun délai n'est fixé par la loi pour exercer ce choix, mais en cas d'inaction du conjoint survivant, un héritier peut le presser d'exercer son option successorale. Il dispose alors d'un délai de trois mois seulement pour se prononcer, faute de quoi, il sera réputé avoir opté pour l'usufruit (article 758-3 du Code civil). L'usufruit peut par ailleurs être converti en rente viagère, à la demande du conjoint survivant ou des héritiers (article 759 du Code civil).

Si les enfants ne sont pas tous issus de l'union avec le conjoint survivant, ce dernier n'a pas le choix : il recueille obligatoirement un quart de la succession en pleine propriété. «Cette règle évite que les enfants de lits différents ne se retrouvent en démembrement avec le conjoint survivant sur les actifs successoraux et que la gestion en soit, par conséquent, compliquée», explique Benoît Berchebru, directeur de l'ingénierie patrimoniale du groupe Nortia DLPK. Toutefois, si seuls les enfants communs au couple acceptent la succession alors que les enfants issus de l'autre union du défunt y renoncent, le conjoint survivant retrouve sa faculté de choisir entre les deux options.

Le défunt peut également ne pas laisser de descendant. Dans ce cas, la loi regarde l'existence ou non d'ascendants privilégiés.

Le défunt peut également ne pas laisser de descendant. Dans ce cas, la loi regarde l'existence ou non d'ascendants privilégiés.

En présence du père et de la mère du défunt, le conjoint survivant a droit à la moitié de la succession en pleine propriété. Si un seul des deux parents est présent, le conjoint survivant recueille les trois quarts de la succession en pleine propriété. Enfin, en l'absence d'ascendant privilégié, toute la succession revient au conjoint survivant, en pleine propriété. Les éventuels frères et soeurs du défunt n'ont droit à rien. Seule exception : les biens que le défunt avait reçus de ses parents par succession ou donation, et qui figurent toujours dans son patrimoine au moment du décès, reviennent pour moitié à ses frères et soeurs ou à leurs descendants. L'autre moitié est attribuée à l'époux survivant.

Droits spécifiques sur la résidence principale

Lorsque la résidence principale figure dans la succession, le conjoint bénéficie de droits spécifiques sur cette habitation qu'il occupe au jour du décès de son époux.

Le droit temporaire au logement

«Le droit temporaire au logement donne droit à la jouissance gratuite du logement et de son mobilier pendant une durée d'un an à compter du décès, indique Christophe Blanchard, agrégé des facultés de Droit, professeur à l'université d'Angers, avocat au barreau de Paris et expert LexisNexis. C'est une disposition d'ordre public : elle ne peut être refusée ou remise en cause par les héritiers. Ainsi, pendant cette période d'un an, le conjoint survivant peut continuer d'habiter la résidence principale sans verser d'indemnité à la succession. Si l'habitation était prise en location, le conjoint survivant récupère le bail. Il reste locataire du logement et les loyers qu'il verse lui sont remboursés par la succession au fur et à mesure de leur acquittement (article 763 alinéa 2 du Code civil).» Il en va de même si le logement est commun aux deux époux ou leur appartient en indivision.

Notons que le partenaire de Pacs bénéficie également du droit temporaire au logement.

Le droit viager au logement

Durant cette période d'un an, le conjoint survivant peut également faire valoir son droit viager au logement. Il bénéficie alors pendant toute sa vie d'un droit d'habitation sur la résidence principale et d'un droit d'usage sur le mobilier qui la garnit.

Le conjoint survivant dispose d'un délai d'un an à compter du décès pour manifester sa volonté d'opter pour ce droit viager qui peut donc prendre le relais du droit temporaire au logement. Condition ? Le logement et son mobilier doivent avoir été la propriété commune des époux ou celle exclusive du défunt. «Ce droit viager impacte les héritiers qui ne peuvent profiter du bien tant que le survivant est en vie, mais c'est aussi un élément de protection important pour le conjoint, constate Christophe Blanchard. En lui offrant les moyens juridiques de demeurer à vie dans son logement, le législateur veut permettre le maintien de son cadre de vie, en lui évitant le choc d'avoir à déménager au décès de son époux et en empêchant que les héritiers ne puissent expulser le parent.»

Le conjoint survivant dispose d'un délai d'un an à compter du décès pour manifester sa volonté d'opter pour ce droit viager qui peut donc prendre le relais du droit temporaire au logement. Condition ? Le logement et son mobilier doivent avoir été la propriété commune des époux ou celle exclusive du défunt. «Ce droit viager impacte les héritiers qui ne peuvent profiter du bien tant que le survivant est en vie, mais c'est aussi un élément de protection important pour le conjoint, constate Christophe Blanchard. En lui offrant les moyens juridiques de demeurer à vie dans son logement, le législateur veut permettre le maintien de son cadre de vie, en lui évitant le choc d'avoir à déménager au décès de son époux et en empêchant que les héritiers ne puissent expulser le parent.»

Les héritiers ne peuvent refuser ce droit viager au conjoint survivant. «En revanche, le futur défunt peut l'en priver, mais obligatoirement par la voie d'un testament authentique signé chez le notaire», prévient Me Blanchard. Cela peut s'envisager, par exemple, en cas de famille recomposée, afin d'éviter les situations conflictuelles entre les enfants et le beau-parent. Ou encore dans le cas où les enfants s'entendaient mieux avec le défunt qu'avec le parent survivant. Le survivant découvre parfois cette disposition uniquement à la lecture du testament...

«Le droit viager au logement n'est pas gratuit, signale Christophe Blanchard. Sa valeur est prise en compte dans les droits du conjoint survivant sur la succession.» En d'autres termes, la valeur de ce droit viager viendra en déduction des droits du survivant sur la succession. Supposons que ce dernier hérite de 200 000 € dans la succession et que la valeur économique du droit viager atteigne 150 000 €. Le conjoint survivant bénéficiera encore de 50 000 € d'héritage en complément du droit viager au logement. «A l'inverse, si la valeur économique du droit viager est supérieure aux droits successoraux du survivant, ce dernier n'est pas tenu de rembourser l'excédent, précise Benoît Berchebru. C'est donc particulièrement avantageux pour le conjoint. Il est même possible de paramétrer la succession de façon à ce que l'époux survivant n'ait pas à dédommager les héritiers, qui n'ont aucune possibilité d'agir en réduction pour ce droit viager.»

A l'instar d'un usufruit, le conjoint survivant bénéficiaire du droit viager devra prendre en charge tous les frais relatifs au logement : consommation d'énergie, taxe foncière, travaux d'entretien... Les grosses réparations sont, en principe, à la charge des propriétaires, à moins qu'elles ne soient nécessitées par un défaut d'entretien.

En théorie, le conjoint survivant n'est pas autorisé à donner le bien en location pour en tirer des revenus qu'il conserverait. Mais par exception, selon les termes du Code civil, si le logement n'est plus adapté à ses besoins, il peut le louer afin de dégager les ressources nécessaires à de nouvelles conditions d'hébergement, comme une maison de retraite. Le conjoint doit toutefois recueillir l'accord des héritiers. Par ailleurs, le droit viager au logement peut être converti en rente viagère ou en capital, d'un commun accord entre le conjoint survivant et les autres héritiers.

Enfin, un point d'attention à bien avoir en tête : le droit au viager n'existe pas en cas de détention de la résidence principale par une SCI !

Attribution préférentielle

Concernant les biens indivis, le conjoint survivant ou tout héritier copropriétaire peut en demander l'attribution préférentielle par voie de partage, à charge de soulte s'il y a lieu. «Il s'agit seulement d'une attribution préférentielle ; le conjoint survivant doit donc désintéresser les enfants à concurrence de leurs droits», insiste Christophe Blanchard. Il peut s'agir, par exemple, d'une entreprise, de l'habitation (propriété ou droit au bail) et du mobilier la garnissant si le conjoint survivant y avait sa résidence à l'époque du décès, ainsi que du véhicule du défunt dès lors que ce véhicule lui est nécessaire pour les besoins de la vie courante (article 831-2 du Code civil). Cette attribution est de droit pour le conjoint survivant, mais elle doit être prévue par testament pour les partenaires de Pacs. Attention, en revanche, les concubins ne bénéficient pas de l'attribution préférentielle.

Ces droits ne préjudicient pas aux droits viagers d'habitation et d'usage que le conjoint peut exercer en vertu de l'article 764 du Code civil.

Améliorer la protection

Pour une meilleure protection du conjoint survivant, il est tout à fait possible d'augmenter ses droits via des dispositions testamentaires ou une donation entre époux.

Donation au dernier des vivants (DDV)

La donation au dernier des vivants (DDV) permet au conjoint survivant d'opter au décès de son époux pour l'une des solutions suivantes : l'intégralité de la succession en usufruit, un quart en pleine propriété ou les trois quarts en usufruit et un quart en pleine propriété. «Pour les couples avec enfants de lits différents, la DDV permet donc de rouvrir les options, sans se cantonner à la seule pleine propriété sur un quart de la succession du régime légal. C'est la force de la convention», note Benoît Berchebru.

Opter pour le quart en pleine propriété et les trois quarts en usufruit pourra s'avérer particulièrement judicieux dans certains cas. Parmi les avantages de cette option, le conjoint survivant peut demander aux héritiers la liquidation en rente ou en capital sur la quote-part d'usufruit. «Cette option n'est pas encore très utilisée aujourd'hui, mais elle va l'être de plus en plus de façon à financer la dépendance de celui qui ne dispose pas de liquidités suffisantes sur son contrat d'assurance-vie. Cette liquidation requiert l'accord des héritiers ; la demande n'est donc pas automatiquement acceptée», précise Benoît Berchebru.

La donation au dernier des vivants constitue donc un très bel outil, mais attention : le nouveau conjoint peut se retrouver en situation de démembrement avec des enfants qui ne sont pas les siens. Et les choses se compliquent encore s'il y a eu plusieurs mariages et plusieurs enfants de lits différents...

Société d'acquêts, préciput et cantonnement

Selon la situation de la famille, d'autres solutions s'avèrent plus adaptées : «Les époux en séparation de biens peuvent créer une société d'acquêts, une enclave communautaire, dont le conjoint survivant héritera pour moitié à défaut d'avantages matrimoniaux prévus», propose Benoît Berchebru. Elle peut également être assortie d'une clause préciputaire ou d'une clause d'attribution intégrale. La clause préciputaire porte sur un ou plusieurs biens particuliers et en permet le prélèvement avant toute opération de partage ; le bien prélevé ne rentre alors pas dans l'actif de succession du défunt.

Conformément aux dispositions de l'article 1516 du Code civil, le préciput ne constitue pas une donation, mais une convention de mariage, sur laquelle les enfants ne peuvent exercer de revendication. Le préciput peut porter sur plusieurs biens, par exemple la résidence principale, la résidence secondaire, et un bateau. Au décès, le conjoint peut cantonner son choix en acceptant certains biens et renonçant à d'autres en fonction de ses besoins et des objectifs familiaux. «Cette faculté de cantonnement est un avantage que l'attribution intégrale n'offre pas», constate Benoît Berchebru. Notons toutefois que la clause de préciput ne peut porter que sur des biens communs. La mise en commun de certains biens, via la société d'acquêts, sera donc nécessaire au préalable dans un régime séparatiste.

La DDV ou la communauté universelle ?

Pour se protéger davantage encore, les conjoints peuvent réaliser une donation entre vifs. Ils peuvent également adapter ou changer leur régime matrimonial et notamment opter pour une communauté universelle, avec ou sans clause d'attribution intégrale. «Attention toutefois à la surprotection du survivant, prévient Benoît Berchebru. Car elle entraîne une forte fiscalité au second décès, qui peut atteindre un surplus de 30 à 50 % de droits à régler.»

Par ailleurs, changer de régime matrimonial a un coût, requiert l'accord des enfants et nécessite de justifier de l'intérêt de la famille. La DDV, elle, n'est qu'un acte supplémentaire, donc plus simple à mettre en oeuvre. «Dans les deux cas, le survivant aboutit pratiquement aux mêmes droits, alors que la DDV est nettement moins onéreuse à mettre en place et plus intéressante fiscalement, constate Benoît Berchebru. La seule différence repose, non pas sur les biens transmis, mais sur la nature des droits reçus : de la pleine propriété en communauté universelle, ou trois quarts d'usufruit et un quart de pleine propriété, sur la moitié du patrimoine, avec la DDV. Ce qui signifie en réalité, dans cette seconde option : l'intégralité en usufruit et une quote-part de pleine propriété sur cette moitié de patrimoine. Or, l'usufruit, c'est-à-dire la possibilité de percevoir des revenus, c'est généralement ce dont le survivant a besoin à la retraite.»

Et si le défunt souhaite gratifier son conjoint d'un bien particulier, il peut le lui transmettre via la quotité disponible. En cas de dépassement intervient le mécanisme de la réduction au bénéfice des enfants. «Mais la réserve héréditaire se réduit d'abord en valeur, puis en nature. Ce qui permet d'imaginer des stratégies protectrices pour le conjoint survivant, poursuit Benoît Berchebru. Imaginons la donation d'une résidence secondaire au conjoint survivant dont la valeur excède la quotité disponible, ainsi que le bénéfice d'un contrat d'assurance vie. Leur réserve héréditaire entamée, les enfants agissent en réduction. La réduction s'opérant d'abord en valeur, le survivant paie les héritiers grâce aux capitaux-décès du contrat d'assurance vie, mais conserve pleinement la résidence secondaire, reçue en nature.»

Assurance-vie : les atouts du quasi-usufruit

Assurance-vie : les atouts du quasi-usufruit

Les contrats d'assurance-vie souscrits et alimentés avant l'âge de 70 ans constituent justement, eux aussi, une bonne stratégie pour la protection du conjoint, ce dernier étant alors exonéré de droits de succession sur les capitaux-décès. «D'un point de vue pratique, il est conseillé de rédiger des clauses bénéficiaires à tiroirs, qui permettront au conjoint survivant d'opter pour la solution la mieux adaptée à ses besoins au moment du décès, et de mixer dans les propositions la pleine propriété et le démembrement», souligne Benoît Berchebru.

Au décès, le conjoint survivant choisit une des quotes-parts prédéfinies en fonction de ses besoins. Le cas échéant, les capitaux restants reviennent aux bénéficiaires de rang «un» subséquents. Une telle clause peut être, par exemple, formulée comme suit : «Mon conjoint devra, dans le délai de trois mois à compter du décès, opter pour l'une des solutions suivantes : 25 %, 50 %, 75 % ou 100 % des capitaux en pleine propriété ou en démembrement...»

«Ces clauses à tiroirs sont reconnues lorsqu'il s'agit de clauses en pleine propriété. Mais bien qu'admises par la jurisprudence, les clauses démembrées sont encore refusées par certains assureurs, car la réponse ministérielle Malhuret du 22 septembre 2016 publiée sur ce sujet ne concernait que le cas de la pleine propriété, avertit Benoît Berchebru. En cas de refus d'enregistrement de la clause par l'assureur, notamment en présence de démembrement, vous pouvez la faire enregistrer auprès d'un notaire et indiquer dans la clause bénéficiaire du contrat "clause déposée chez Me... à ... ou tout successeur", afin de pallier le refus injustifié d'enregistrement par l'assureur.»

L'intérêt du démembrement en matière de capitaux-décès est la possible mise en place d'un quasi-usufruit qui permet au parent usufruitier d'utiliser les fonds comme bon lui semble, et donc de les dépenser. Au décès de l'usufruitier, l'usufruit s'éteint et le nu-propriétaire détiendra une créance de restitution à faire valoir sur la succession de l'usufruitier décédé. Pour exercer son droit de propriété sur le capital démembré, il prélève sur l'actif de succession, avant la dévolution successorale et le partage de la succession, cette créance de restitution d'un montant égal à la valeur du capital soumis au démembrement objet du quasi-usufruit. Cette créance de restitution devra être confirmée dans une convention de quasi-usufruit, dûment enregistrée, indispensable pour autoriser la déductibilité de la créance de restitution au passif de la succession du quasi-usufruitier. «Cette stratégie associant quasi-usufruit et créance de restitution est particulièrement avantageuse puisque la créance vient diminuer d'autant l'actif successoral. Elle permet d'optimiser à la fois au plan économique et au plan fiscal. Il est également possible de revaloriser la créance, à condition de le prévoir dès le début», précise Benoît Berchebru.

Optimiser la transmission via la réponse ministérielle Ciot

Autre stratégie, toujours dans le cadre de l'assurance-vie : utiliser la réponse ministérielle Ciot pour optimiser la transmission de patrimoine aux héritiers. Pour mémoire, en 2016, cette réponse ministérielle est venue confirmer que le contrat d'assurance-vie souscrit par le conjoint survivant avec des fonds communs et non dénoué est un bien commun, même s'il est nominatif. Les capitaux de ce contrat non dénoué entrent donc pour moitié dans l'actif de succession civilement.

Mais la réponse Ciot les exonère des droits de mutations normalement dus par les héritiers du défunt. «Une stratégie intéressante consiste ici à mettre en place une donation au dernier des vivants avec possibilité de cantonnement, décrit Benoît Berchebru. Au moment du décès, le survivant pourra renoncer précisément à recevoir la quote-part du contrat lui revenant dans l'actif de succession, qui reviendra alors civilement aux héritiers en toute exonération fiscale, sans limite, et sans entamer l'abattement de 100 000 € entre parent et enfant.»

S'agissant d'une réponse ministérielle, il n'y a pas de risque sur cette stratégie que l'administration n'a d'ailleurs jamais cherché à requalifier ce type d'opération. «Et si l'on se limite à placer 30 ou 40 % de son patrimoine en assurance-vie, il n'y a pas de risque d'abus», confirme Benoît Berchebru.

Pension de réversion

D'un point de vue social, l'époux survivant va bénéficier de la pension de réversion, c'est-à-dire une partie de la retraite que percevait, ou aurait pu percevoir, son conjoint décédé. Deux types de réversion peuvent s'appliquer : celle de la retraite de base et celle des caisses complémentaires.

Régime de base

La pension de réversion du régime de base est égale à 54 % de la retraite de base du défunt, hors majorations de retraite (50 % si le défunt était fonctionnaire). La perception de cette pension impose d'avoir été marié avec la personne décédée : partenaires de Pacs et concubins n'y ont pas droit. En revanche, le conjoint survivant peut en bénéficier, même s'il est à nouveau en couple après le décès.

Calculs

Pour bénéficier de la réversion, le conjoint survivant doit être âgé d'au moins 55 ans. Ses ressources annuelles brutes ne doivent pas dépasser 21 112 € s'il vit seul et 33 779,20 € s'il vit en couple. S'il a plus de 54 ans et travaille, ses ressources annuelles sont calculées en ne retenant que 70 % de ses revenus d'activité. Le montant minimum de la pension de réversion s'élève à 2 478,46 € par an, soit 289,87 € par mois, à condition que le défunt justifie de quinze ans d'assurance-retraite au régime général. La pension de réversion ne pourra dépasser 11 106,72 € par an, soit 925,56 € par mois.

Si la somme des ressources du conjoint survivant et de la pension de réversion, hors bonification pour enfants, dépasse le plafond de ressources, la pension de réversion est réduite à hauteur de ce dépassement. Et bien sûr, toute variation des ressources entraîne une révision de la pension, jusqu'au troisième mois suivant la date d'effet de l'ensemble des retraites personnelles du conjoint survivant, ou s'il n'en perçoit pas, jusqu'au premier jour du mois qui suit son âge légal de départ en retraite.

Si la somme des ressources du conjoint survivant et de la pension de réversion, hors bonification pour enfants, dépasse le plafond de ressources, la pension de réversion est réduite à hauteur de ce dépassement. Et bien sûr, toute variation des ressources entraîne une révision de la pension, jusqu'au troisième mois suivant la date d'effet de l'ensemble des retraites personnelles du conjoint survivant, ou s'il n'en perçoit pas, jusqu'au premier jour du mois qui suit son âge légal de départ en retraite.

Majorations

Selon qu'il a ou non atteint l'âge ouvrant droit automatique à la retraite à taux plein, le conjoint survivant peut voir majoré le montant de sa pension. S'il a atteint l'âge du taux plein, qu'il a fait valoir tous ses droits à la retraite et que le total de ses retraites ne dépasse pas 871,28 € par mois, la majoration est égale à 11,1 % du montant de la pension de réversion. Lorsque le montant total des pensions et de la majoration dépasse 871,28 € par mois, la majoration est réduite à hauteur du dépassement.

Les retraites retenues sont celles des trois mois précédant le point de départ de la majoration. Si le conjoint survivant n'a pas atteint l'âge du taux plein, il peut bénéficier d'une majoration forfaitaire pour enfant à charge à condition de ne pas percevoir de retraite personnelle d'un régime de base obligatoire. Cette majoration forfaitaire s'élève à 98,33 € par mois et par enfant.

Notons que, taux plein atteint ou non, la pension de réversion est également majorée de 10 % si le conjoint survivant a eu ou élevé au moins trois enfants.

Partage à proportion de chaque mariage

Lorsque le défunt a été marié plusieurs fois, la retraite de réversion est partagée entre le conjoint survivant et les ex-époux divorcés. Ce partage est proportionnel à la durée de chaque mariage.

Exemple de calcul

M. X a été marié 121 mois avec Mme A et 396 mois avec Mme B. Durée total des mariages : 517 mois. La retraite mensuelle de M. X s'élève à 990 € bruts. Le montant mensuel de la pension de réversion atteint donc 534,60 € bruts (990 € x 54 %). Mme A percevra 409,48 € de pension de réversion (534,60 € x 396/517) et Mme B percevra 125,12 € de pension de réversion (534,60 € x 121/517).

Régimes complémentaires

La réversion s'applique également aux retraites complémentaires perçues par le défunt. A la différence de la retraite de base, la pension de réversion de la retraite complémentaire est attribuée sans condition de ressources. Seul le mariage avec le défunt ouvre droit à la réversion. En cas de remariage, la pension de réversion n'est pas attribuée. Si elle était versée avant le remariage, elle sera définitivement supprimée.

Dans les cas où le conjoint survivant a deux enfants à charge au moment du décès ou s'il est en situation d'invalidité, la pension de réversion sera versée sans condition d'âge, quelle que soit la date du décès.

Dans les autres cas, les conjoints et ex-conjoints survivants bénéficient de la pension de réversion Agirc-Arrco à partir de 55 ans, si le décès du salarié ou du retraité est intervenu à compter du 1er janvier 2019, à partir de 55 ans pour la pension de réversion Arrco quand le décès du salarié ou du retraité est intervenu entre le 1er juillet 1996 et le 31 décembre 2018, à partir de 60 ans au moins pour la pension de réversion Agirc quand le décès du salarié ou du retraité est intervenu entre le 1er mars 1994 et le 31 décembre 2018.

La pension de réversion est égale à 60 % de la retraite complémentaire du salarié ou retraité décédé, sans qu'il soit tenu compte du coefficient dit d'anticipation qui a pu la minorer. Dans le cas où le défunt était retraité, la pension de réversion ne pourra être supérieure à sa retraite.

Au décès du premier des époux, son conjoint survivant bénéficie donc de droits légaux lui assurant une protection minimale. Le couple aura toutefois tout intérêt à travailler en amont sa succession afin de garantir au conjoint survivant un niveau de protection plus adapté à sa situation.

Penser au présent d’usage entre époux

Pour améliorer la protection du conjoint et notamment rééquilibrer les patrimoines, il est judicieux de procéder à des présents d'usage entre époux. Il s'agit de transmettre chaque année une somme modique au conjoint sans que cette opération soit qualifiée de don manuel, donc sans entamer l'abattement de 80724€. En l'absence de règles clairement établies, les décisions des tribunaux montrent qu'offrir une somme d'argent inférieure à 2 % environ de son patrimoine ou un cadeau n'atteignant pas 2,5 % environ de son revenu annuel constitue un présent d'usage.

Couples pacsés ou en concubinage

Couples pacsés ou en concubinage

A la différence du couple marié, les partenaires pacsés et les concubins ne sont pas héritiers l'un de l'autre et ne bénéficient donc pas des mêmes droits. En l'espèce, ils n'ont droit à rien dans la succession. «Pour prétendre à une part dans la succession du partenaire ou concubin décédé, il est impératif que le défunt ait au préalable établi un testament en faveur du survivant. Il est donc essentiel d'anticiper», conseille Me Christophe Blanchard. Et si les partenaires pacsés bénéficient d'un régime de faveur les exonérant de droits de succession sur les biens dont ils héritent, les concubins restent taxés à hauteur de 60 %, même s'ils figurent dans un testament. Concernant la résidence principale, elle est en pratique souvent acquise en indivision par les partenaires de Pacs. Ainsi, même si l'un des deux décède, l'autre dispose de droits indivis. Avec la difficulté notable qu'il se trouvera en indivision avec les héritiers... «Par convention, il est possible de prévoir une clause de rachat qui permet au survivant de racheter la part de son partenaire décédé en lui adjoignant, par exemple, le bénéfice d'un legs ou d'une assurance-vie pour financer le rachat, précise Me Blanchard. Il bénéficie alors de tous les droits sur le bien.» Pour les partenaires et concubins, l'acquisition par le biais d'une SCI peut être conseillée. «Cette stratégie évite la situation d'indivision entre le conjoint survivant et les enfants au décès de l'un des deux partenaires ou concubins associés, puisque le bien appartient à la SCI, indique Me Blanchard. En sa qualité de gérant, le conjoint survivant peut administrer le bien comme il l'entend et rester dans les lieux. Les parts du défunt vont, bien sûr, entrer dans la succession et être transmises aux héritiers. Mais les partenaires ou concubins auront pris soin d'insérer dans les statuts une clause d'agrément autorisant l'associé survivant à accepter ou non que les enfants venant à la succession du défunt deviennent associés dans la SCI au décès de leur parent. S'il refuse, il devra leur verser la valeur des parts sociales, par exemple à l'aide de capitaux-décès perçus au décès du partenaire ou concubin. Pour assurer la protection du survivant, ils pourront recourir à un démembrement croisé des parts sociales lui permettant de bénéficier de la jouissance des parts du défunt.» L'assurance-vie est d'ailleurs un outil particulièrement adapté à la protection du partenaire de Pacs ou du concubin. Elle échappe aux règles de la réserve héréditaire des enfants, qui, pour en contester l'existence, doivent prouver qu'elle a l'effet d'une donation indirecte ou que les primes versées sont manifestement exagérées. «Ces prétentions souvent invoquées ne sont finalement que rarement retenues par les tribunaux», constate Christophe Blanchard.

Prestation compensatoire

En cas de décès de l'ancien époux divorcé, la prestation compensatoire qu'il versait est capitalisée sur la succession et attribuée en une fois, sauf volonté contraire des héritiers. Elle est calculée sur le temps restant à courir. A noter que si la prestation prévue était, par exemple, de 150000€, mais que la succession ne dispose que de 50 000 €, seuls 50 000 € seront perçus !

Et en cas de divorce ?

L'article 732 du Code civil dispose qu'est « successible le conjoint survivant non divorcé ». En conséquence, après le divorce, l'ex-époux survivant ne bénéficie d'aucune part dans la succession de son ex-conjoint décédé, sauf clause contraire expresse dans le testament. Mais qu'en est-il si l'un des époux décède en cours d'instance de divorce ?

«S'il s'agit d'un divorce par consentement mutuel, l'époux meurt marié si son décès intervient avant le dépôt de la convention aux minutes du notaire. S'il s'agit d'un divorce contentieux, l'époux meurt marié dans l'hypothèse où le décès intervient avant la décision du juge ou avant que sa décision ne soit devenue définitive. Dans ces deux situations, le divorce est caduc : les règles du mariage s'appliquent sur la succession, et le conjoint survivant hérite dans les conditions prévues par la loi ou par testament s'il en existe un», précise Christophe Blanchard. Les conditions relatives au mariage s'appliquent également au logement principal.

Diminuer les droits du conjoint survivant

N'étant pas héritier réservataire en présence d'enfant, le conjoint survivant peut être privé, en tout ou partie, de la part que la loi lui accorde dans la succession de son conjoint décédé. Ce dernier a, en effet, pu la transmettre par donation ou via un legs à une tierce personne. La loi garantit au conjoint survivant une part minimale et obligatoire, appelée réserve, dans la succession de son époux décédé, uniquement lorsque ce dernier n'a pas eu d'enfant. Cette part légale est fixée à un quart des biens du défunt.