Le cycle de hausse des taux d’intérêt le plus fort et le plus rapide des banques centrales depuis des décennies arrive à son terme ces dernières semaines. Depuis mars 2022, les banques centrales américaine et européenne ont normalisé leur politique monétaire dans le but de maîtriser l’inflation et surtout les anticipations d’inflation à long terme. Le médicament a donc été administré entre-temps, il s’agit maintenant d’attendre les effets du traitement. Et comme en médecine, la politique monétaire peut aussi avoir des effets secondaires indésirables, qui ne deviennent visibles qu’avec le temps.

Dans la lutte contre l’inflation, on constate que la hausse des taux directeurs et donc des coûts de financement a au moins contribué à atténuer la douleur. Dans l’ensemble des pays industrialisés occidentaux, le taux d’inflation est désormais nettement inférieur au pic de 2022. Toutefois, jusqu’à présent, seule la Suisse a vu son taux d’inflation redescendre à une valeur conforme à l’objectif d’inflation de sa banque centrale, à savoir la Banque nationale suisse.

Dans la lutte contre l’inflation, on constate que la hausse des taux directeurs et donc des coûts de financement a au moins contribué à atténuer la douleur. Dans l’ensemble des pays industrialisés occidentaux, le taux d’inflation est désormais nettement inférieur au pic de 2022. Toutefois, jusqu’à présent, seule la Suisse a vu son taux d’inflation redescendre à une valeur conforme à l’objectif d’inflation de sa banque centrale, à savoir la Banque nationale suisse.

Christine Lagarde, la présidente de la Banque centrale européenne (BCE), a ainsi rappelé lors de la conférence de presse de fin juillet que l’inflation restait trop élevée pendant trop longtemps.

Jusqu’à présent, le ralentissement de la dynamique de l’inflation n’a été que très lent, en particulier dans le secteur des services.

Sécuriser les décisions

Pour revenir à la métaphore médicale : d’autres mesures thérapeutiques seraient, en réalité, nécessaires pour maîtriser l’inflation. Mais il faut aussi tenir compte du fait que les mesures de politique monétaire n’ont qu’un certain effet retardé sur l’économie réelle. La peur d’administrer une overdose à l’économie est certainement présente dans les bureaux de la Banque centrale européenne, à Francfort. Afin de sécuriser les décisions à venir, la BCE s’oriente donc vers les anticipations d’inflation. Concrètement, nous voulons savoir si les anticipations d’inflation à long terme des consommateurs et des investisseurs sont bien ancrées ou, en d’autres termes, si l’on peut faire confiance à la BCE pour maintenir le taux d’inflation à une valeur « proche de, mais inférieure à 2 % » en moyenne au cours des prochaines années.

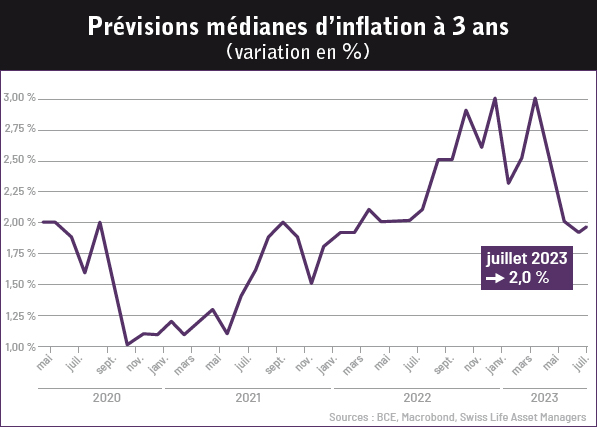

Pour la France, deux observations s’imposent : dans l’enquête mensuelle de la BCE, les consommateurs français ont répondu en juillet 2023 qu’ils s’attendent à un taux d’inflation de 2 % pour les trois prochaines années.

Les investisseurs sur les marchés obligataires ne sont pas encore aussi confiants. Le point mort d’inflation à long terme sur les obligations protégées contre l’inflation de l’Etat français fluctue depuis des mois entre 2,5 et 2,8 %. Mais avant de renouveler sa prescription, un bon médecin regarde l’état de santé du patient et les éventuels effets secondaires du traitement.

Inversion de la courbe des taux

La forme inhabituelle de la courbe des taux indique que l’économie est en mauvaise posture. Par exemple, l’une des conséquences du resserrement de la politique monétaire sur le marché des capitaux est que les obligations à court terme offrent actuellement un rendement plus élevé que celles dont l’échéance est de dix ans ou plus.

Aux Etats-Unis, chaque récession récente a été annoncée par une telle inversion de la courbe des taux – bien qu’une inversion de la courbe des taux n’ait pas toujours été suivie d’une récession, car il n’est pas si facile de prédire les récessions. Mais le fait est que l’inversion de la courbe des taux ne peut pas durer. L’image normale est celle d’une pente positive de cette courbe, commençant par des rendements plus faibles sur les échéances courtes et se terminant par des taux d’intérêt nominaux plus élevés sur les obligations à plus longue échéance. Cette situation inhabituelle peut se résoudre de deux manières : soit le taux directeur fixé par les banques centrales est toujours trop bas pour empêcher l’économie de surchauffer. Les anticipations d’inflation augmentent et les taux d’intérêt nominaux à long terme devraient augmenter. Dans l’autre cas, et cela semble être le scénario le plus probable cet automne, la courbe des taux inversée anticipe effectivement une récession. C’est précisément dans les secteurs industriels sensibles à la conjoncture que l’augmentation des coûts de financement et d’énergie a un effet négatif. Les économies fortement orientées vers l’exportation comme celles de l’Allemagne, des Pays-Bas, de la Suède ou de l’Autriche sont actuellement déjà en récession.

Bientôt de l’histoire ancienne ?

La politique fiscale favorable à la croissance aux Etats-Unis et en France est la raison pour laquelle le scénario d’une récession ne s’est pas encore réalisé dans ces deux pays. Mais nous pensons que l’anomalie de la courbe des taux inversée sera bientôt de l’histoire ancienne. Et ce, grâce à une baisse des rendements sur les échéances courtes. Selon notre scénario de base, la Fed abaissera son taux directeur pour la première fois au milieu de l’année 2024. La forme inversée de la courbe des taux pourrait donc à nouveau faire partie de l’histoire dans environ un an.

Marc Brütsch,

chef économiste de Swiss Life Asset Managers

Achevé de rédiger le 14 septembre