Dévoilé par le projet de loi de finances pour 2021, la modification du barème progressif (ou tranches) utilisé pour le calcul de l’impôt sur le revenu 2020 est applicable à partir de janvier 2021. Les seuils ont connu une évolution calquée sur celle de l’inflation.

Plafonds, seuils et limites

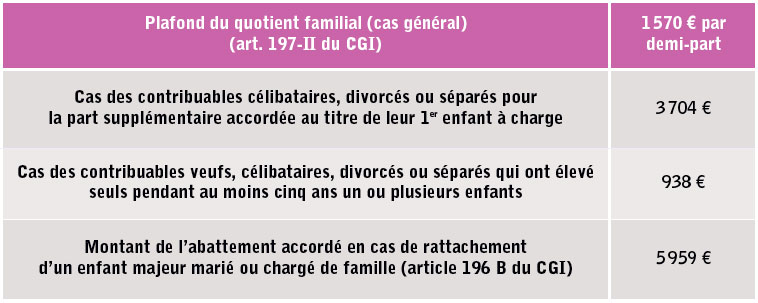

Les réductions d’impôt résultant de l’application du quotient familial sont réévaluées, dans la limite de:-1565 € (au lieu de 1562 € en 2020) pour les contribuables qui bénéficient d’une demi-part au titre de l’article 195, 1, a, b, c, d, d bis, e et f, 2 à 6 du CGI, lorsque la réduction de leur cotisation d’impôt est plafonnée en application du 1er alinéa de l’article 197 du CGI;-1748 € (au lieu de 1748 € en 2020) pour les contribuables veufs ayant des enfants à charge qui bénéficient d’une part supplémentaire de quotient familial en application de l’article 194, I du CGI, applicable sur cette part supplémentaire lorsque la réduction de leur cotisation d’impôt est plafonnée en application de l’article 197, 2, alinéa 1, du même code.