- > Article paru dans le magazine n°: 834

Les conseillers patrimoniaux ont conscience de l’intérêt des solutions de prévoyance complémentaire dans la démarche patrimoniale globale. De nouveaux fournisseurs sont prêts, avec des formules rénovées, à les accompagner sur ce marché grâce à des couvertures phares pour leurs clientèles : temporaires décès, garanties emprunteurs, mais aussi contrats homme-clé ou inter-associés. Un véritable marché est ouvert aux CGP, même si cela les oblige à sortir de leur zone de confort et à consentir un effort de formation.

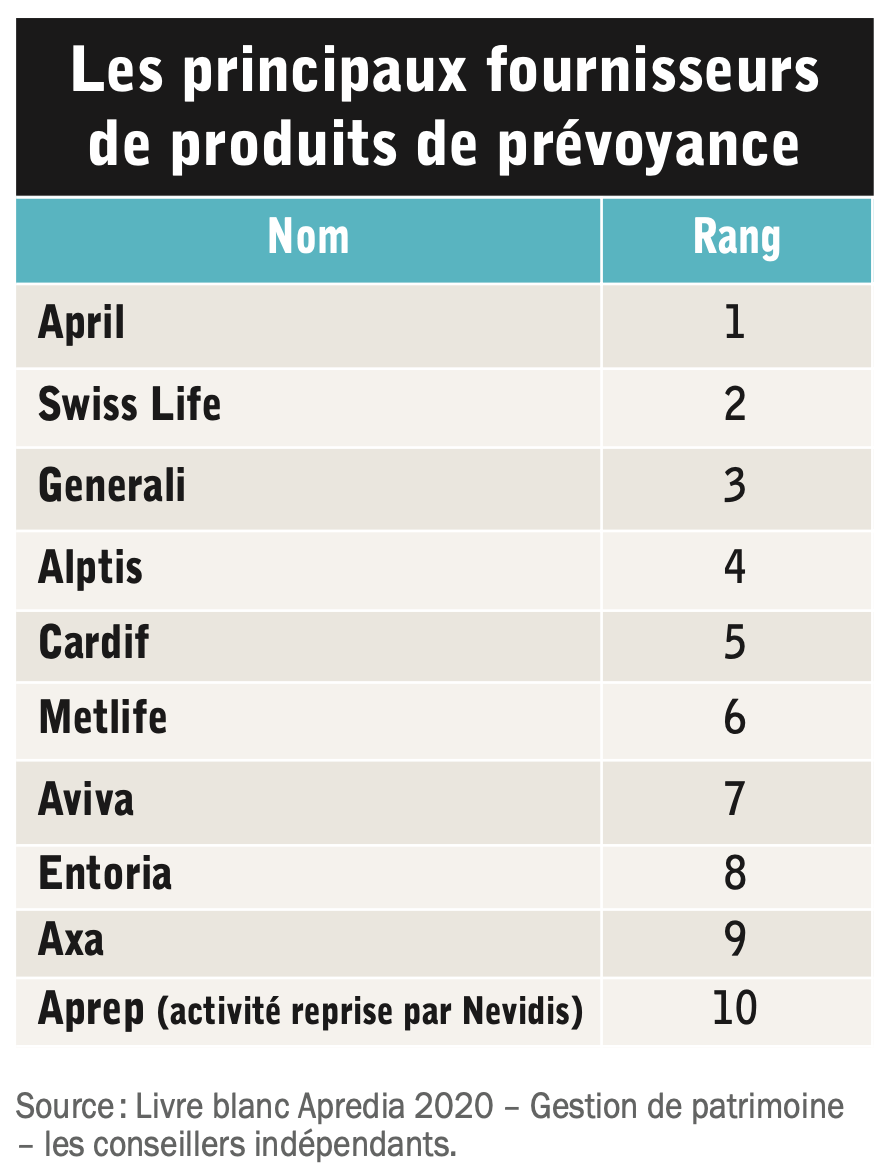

Si l’intention est bien présente, le passage à l’acte ne se fait pas, ou peu. Depuis plus de dix ans, enquêtes après enquêtes, les conseillers en gestion de patrimoine (CGP) ne cessent d’affirmer que la prévoyance constitue pour eux un relais de croissance. Mais à l’arrivée, c’est plutôt un sentiment de stagnation qui domine. Selon le dernier Livre blanc d’Apredia, pour l’année 2020, le segment de la santé et de la prévoyance ne représente que 6 % du chiffre d’affaires global de la profession. Et pour les cabinets qui pratiquent cette activité, le niveau plafonne à 11 %. De plus, il semble que le chiffre d’affaires de l’activité prévoyance se tasse avec l’avancée en âge du cabinet : de 13 % pour les cabinets qui ont entre zéro et trois ans d’existence, il passe à 11 % pour les cabinets qui ont plus de dix ans, met en avant Apredia. Face à ce constat, certains fournisseurs ont préféré jeter l’éponge.

Mais qu’est-ce que la prévoyance ?

Mais qu’est-ce que la prévoyance ?

L’objectif des contrats de prévoyance est de permettre aux assurés d’obtenir les revenus de remplacement nécessaires pour, en cas d’accident de la vie, maintenir leurs ressources, préserver l’avenir économique de leur famille ou financer les droits de succession. Ce dernier sujet est traité au quotidien par les CGP qui, traditionnellement, y répondent par l’assurance-vie. Mais en l’absence de stock d’épargne à arbitrer, c’est le cas notamment pour les personnes actives, seuls les contrats de prévoyance peuvent apporter une réponse adéquate en complément de régimes obligatoires rarement suffisants. « Beaucoup des clients de nos partenaires sont aussi des chefs d’entreprise et des cadres dirigeants ou également des auto-entrepreneurs pour lesquels tout arrêt de travail ou décès aura des conséquences sur le niveau de vie ou sur la viabilité de l’entreprise », avance Delphine Sibony, directrice générale de Nevidis.

Les plus vulnérables dans ce domaine sont les travailleurs indépendants dont les couvertures sont parfois quasi inexistantes selon les métiers. Par exemple, les libéraux rattachés à onze caisses différentes ne bénéficient pas toujours d’indemnités journalières (IJ) en cas d’arrêt de travail. Souvent délaissées, les assurances délivrant des IJ maladie constituent ainsi le socle de la protection familiale. Face à une longue maladie qui réclamera plusieurs mois d’indemnisation, quel sera le niveau de ressources de l’indépendant ? Pour un commerçant en régime normal, la réponse est simple : 56,35 € par jour au maximum, soit environ 1 700 € par mois avant prélèvements sociaux. En cas d’invalidité, la rente pourra varier entre 12 340 € (invalidité première catégorie) et 34 075,08 € (invalidité troisième catégorie avec assistance d’une tierce personne). Enfin, en cas de décès, le capital sera au maximum de 8 227 €.

Est-ce suffisant ? C’est à cette question que le CGP doit répondre dans le cadre de son approche patrimoniale globale comportant obligatoirement un bilan de prévoyance.

Si les indépendants sont particulièrement fragiles au regard de leurs régimes de base, il en est de même pour les salariés, bien que ces derniers aient accès à des couvertures complémentaires d’entreprise et ce pour deux raisons : en premier lieu, contrairement à la complémentaire maladie, la complémentaire prévoyance n’est pas obligatoire pour les non-cadres et bon nombre de TPE n’ont pas couverts leurs salariés. En second lieu, même si des régimes d’entreprises existent, ils ne sont pas forcément à la hauteur des besoins et méritent dans bien des cas d’être complétés.

Une variété de contrats individuels concernés

La prévoyance patrimoniale va s’appuyer sur l’éventail des solutions de prévoyance individuelle que l’on retrouve sur le marché. Techniquement, il s’agit généralement de contrats d’assurance de personnes dits à fonds perdus, sauf cas particulier (contrat vie entière), souvent avec sélection médicale.

Le grand intérêt de ces formules est de procurer des prestations importantes au regard du montant des primes payées. L’autre avantage est de permettre une absence d’immobilisation de capitaux dans le cadre patrimonial. Dans cette grande famille, on retrouvera les contrats de prévoyance Madelin, à cotisations déductibles sous plafond, indispensables pour assurer l’arrêt d’activité (IJ maladie ou rente invalidité) des indépendants, mais aussi l’assurance-emprunteur et la temporaire-décès.

La garantie emprunteur est celle qui est la plus spontanément citée par les conseillers, ce qui n’a rien d’anormal, puisqu’elle intervient dans le champ des opérations immobilières, résidentielles comme professionnelles. Les règles permettant de favoriser la délégation d’assurance offrent aux CGP un vrai lieu d’exercice du conseil en prévoyance au travers de l’audit des couvertures des contrats au moment de la souscription ou durant le remboursement de l’emprunt, en s’appuyant sur la législation relative à la résiliation annuelle de l’assurance emprunteur. Les conseillers indépendants ont un marché à conquérir, selon les derniers chiffres, la part des contrats en délégation continue de stagner à 15 %, le reste étant toujours entre les mains des banques.

Les temporaires-décès, toutes causes ou accidentelles, sont aussi des instruments de gestion de patrimoine dont le principal objectif est de financer les droits de succession, puis de libérer un capital ou des revenus suffisants en complément des régimes de base obligatoires et complémentaires d’entreprise. Ces formules sont nécessaires pour les personnes actives mais aussi pour les « jeunes » retraités qui perdent leurs couvertures d’entreprise au moment de l’arrêt de leur activité.

Aux côtés de ces deux types de contrats figurent d’autres formes de solutions particulièrement adaptées pour la clientèle patrimoniale entrepreneuriale que sont : la garantie homme-clé et la couverture croisée associée.

La garantie homme-clé est une assurance décès-invalidité-incapacité souscrite par l’entreprise dont l’objectif est de couvrir financièrement la disparition brutale ou l’indisponibilité temporaire ou définitive de la personne « clé », cette dernière pouvant être le dirigeant ou un collaborateur détenant un savoir-faire indispensable à la continuité de l’activité. Les garanties souscrites doivent correspondre au préjudice réel de l’entreprise (perte de chiffre d’affaires, coût d’un(e) remplaçant(e), montant réel des charges fixes, etc.).

La garantie inter-associés (appelée aussi garantie croisée) correspond à une assurance-décès souscrite entre associés dirigeants d’une entreprise. Son but est de permettre aux associés survivants, en cas de décès de l’un des leurs, de racheter les parts ou les actions du défunt transmises par succession à ses héritiers. Les associés survivants peuvent ainsi garder le contrôle de l’entreprise. Quant aux héritiers, ces derniers sont libérés des contraintes de gestion et perçoivent en contrepartie des liquidités qu’ils pourront placer comme bon leur semble.

Un mot sur la vie entière, encore trop peu utilisée compte tenu de la rareté de l’offre. A la différence de la temporaire-décès, l’assurance-vie entière permet de garantir aux bénéficiaires désignés le versement d’un capital, quelle que soit la date de disparition de l’assuré. Ce type de formule, qui comporte une valeur de rachat, autorise de nombreux montages patrimoniaux, notamment en faveur des enfants d’un premier lit ou handicapés.

Une offre en plein développement

La prévoyance patrimoniale est un marché qui suscite de l’intérêt. En plus des acteurs « historiques », plusieurs spécialistes sont prêts aujourd’hui à intervenir en direction des conseillers en gestion de patrimoine avec de nouvelles offres. C’est le cas de Nevidis qui conçoit et gère les solutions de prévoyance patrimoniale multi-assureurs et digitales pour ses partenaires distributeurs que sont les CGP, mais aussi les institutionnels comme les banques privées ou les family offices. « Nous avons l’intime conviction que la prévoyance est le socle d’une bonne organisation patrimoniale et la crise sanitaire actuelle que nous traversons est de nature à renforcer cette appréciation. Le contexte réglementaire, notamment le renforcement du devoir de conseil intervenu ces dernières années, consiste à prendre en compte l’environnement personnel et professionnel pour apporter la meilleure solution à son client. La prévoyance doit naturellement être incluse dans cette approche », souligne Delphine Sibony.

La FinTech Digital Insure, très en pointe sur l’assurance-emprunteur, a, elle aussi, développé fin 2019, une gamme de contrats dédiée à la prévoyance patrimoniale. « A la différence de l’assurance-emprunteur, rendue obligatoire par les banques au moment du crédit, la prévoyance patrimoniale et familiale doit être vendue au client. Dans ces conditions, tout doit être fait pour fluidifier le travail et le devoir de conseil de nos partenaires distributeurs qui ne sont pas forcément habitués à commercialiser ce type d’offres », soulignaient les responsables de Digital Insure à Investissement Conseils au mois mai dernier (Investissement Conseils, n° 831). La nouvelle plate-forme Thésia (lire Investissement Conseils n° 828, février 2020) se lance, elle aussi, dans la bataille en comptant se différencier par un fort accompagnement en amont, au moment de la préparation et du montage du dossier.

L’arrivée de ces nouvelles offres pourrait dynamiser le marché. Les conseillers en gestion de patrimoine devraient les étudier de près et ne pas hésiter à investir du temps dans la formation.

La période Covid a montré que les questions de protection sociale au sens large et de prévoyance en particulier seront de plus en plus importantes pour le plus grand nombre de personnes. Les réseaux traditionnels d’assurance ont bien compris le message et rentreront par cette porte d’autant plus facilement que les clients auront sur ces sujets une oreille plus attentive qu’auparavant.

Cas pratique : contrat inter-associés

Cas pratique : contrat inter-associés

Une société valorisée à 2 millions d’euros, est détenue à 50/50 par deux associés.

L’associé 1 souscrit au bénéfice de l’associé 2 une garantie décès à hauteur d’1 million d’euros correspondant à la valeur de la part de capital que possède l’associé 2. L’associé 2 fait de même au bénéfice de l’associé 1. Si l’associé 1 décède, l’associé 2 touchera un capital lui permettant de racheter les parts de l’associé 1 à ses héritiers.

La pérennité de l’entreprise est donc assurée. Cela rassurera fournisseurs et clients. L’associé 2 voit donc son patrimoine privé augmenter d’1 million d’euros. La famille de l’associé 1 n’aura pas à prendre des décisions dans l’entreprise et à se mettre en quête d’un acquéreur. Elle touchera rapidement un capital d’1 million d’euros. La clause bénéficiaire particulière permettra que les fonds soient versés sous séquestre chez un avocat ou un notaire.

Le protocole rédigé indiquera les critères et indicateurs retenus pour évaluer l’entreprise au jour du décès et précisera les engagements respectifs de l’associé bénéficiaire et de la famille de l’associé défunt.

Source : Coaching’ Assur®

La prévoyance pour fidéliser et solidifier les portefeuilles

La prévoyance pour fidéliser et solidifier les portefeuilles

Sonia Elmlinger, dirigeante du cabinet de CGP EPC et directrice générale associée de Social Care Consulting, administratrice de la CNCGP, invite les conseillers patrimoniaux à s’intéresser au contrat homme clé et aux couvertures croisées associés.

Investissement Conseils : Vous avez créé une structure spécialisée en protection sociale. Quelle a été votre motivation ?

Sonia Elmlinger : Dans mon cabinet de conseil en gestion de patrimoine, créé en 2004, 30 % de mon activité était dédiée à la protection sociale. Pour ma clientèle, principalement constituée de travailleurs non-salariés, il me paraissait en effet impossible de mener ma mission de conseil global en occultant les réponses en matière de prévoyance. Pour franchir un nouveau cap, et notamment développer la partie assurance collective dans les entreprises, j’ai ensuite préféré scinder les métiers de conseil patrimonial classique et de protection sociale en créant Social Care Consulting, avec mon associé Yannick Nold. Composée de quatre personnes, cette société de courtage est spécialisée dans les solutions en prévoyance, santé, retraite et épargne salariale. Nous intervenons dans toute la France et nous avons signé le 20 juillet dernier un partenariat avec le groupe Fuchs, au Luxembourg. Ce family office indépendant va nous permettre de développer nos activités sur le Benelux.

Quelles sont les clés pour réussir dans le domaine de la prévoyance patrimoniale ?

S. E. : La formation pour commencer, car la prévoyance met en jeu des mécanismes complexes en termes d’étendues des garanties et d’exclusions, sans oublier les questions de sélection médicale. Notre obligation de conseil nous impose d’étudier les couvertures des contrats des compagnies, ce qui suppose un socle de connaissances juridiques. La pratique ensuite, celle-ci doit être constante et non discontinue, afin de ne pas perdre la technicité acquise et surtout suivre les évolutions des contrats, ainsi que les situations familiales et professionnelles de nos clients.

Pour les CGP qui veulent investir ce marché, je suggère, en plus des temporaires-décès et de l’assurance-emprunteur, de s’intéresser aux contrats homme-clé et aux garanties croisées entre associés qui permettent de renforcer leur dimension de conseil en direction des chefs d’entreprise. Pour les encourager dans cette voie, je rappelle également que la prévoyance est une activité récurrente, qui a la vertu de fidéliser et de solidifier les portefeuilles, surtout dans des périodes de crise.

Améliorer l’offre des assureurs et renforcer la formation

Améliorer l’offre des assureurs et renforcer la formation

Selon Xavier Bayon, fondateur et directeur de Coaching’ Assur®, la pratique de la prévoyance patrimoniale est loin des attentes malgré un intérêt réel des conseillers patrimoniaux.

Investissement Conseils: Qu’en est-il, selon vous, du rôle réel des conseillers patrimoniaux en matière de prévoyance ?

Xavier Bayon : A mon grand regret, on peut considérer que la prévoyance individuelle reste le parent pauvre du conseil patrimonial. Or, peut-on vraiment imaginer valoriser, développer ou consolider son patrimoine sans garantir la protection matérielle de sa famille, de ses ressources financières, de ses investissements professionnels à la suite d’une maladie, d’un accident, d’une invalidité ou d’un décès ? A l’évidence non.

Depuis plus de trente ans que je rencontre sur le terrain les professionnels du conseil, la prise de conscience est un fait établi, mais imparfaitement concrétisé. L’évolution de la société entraîne pourtant vers plus de protection, sans même parler de l’impact récent de la Covid-19.

Bien entendu, certains obstacles sont encore présents. La prévoyance n’est pas un « achat plaisir », mais de raison et de responsabilité. Chez les clients, une certaine retenue continue d’exister sur le fait de payer des primes à fonds perdus. La confusion entre assurance en cas de vie et assurance en cas de décès est malheureusement toujours présente. Alors que la réglementation sur le devoir de conseil se renforce en permanence, il est urgent d’améliorer l’offre des assureurs et renforcer la formation dans ce domaine de la prévoyance individuelle.

A ce propos, comment vous situez-vous sur le sujet?

X. B. : Professionnel de l’assurance de personnes de longue date, j’ai créé en février 2010 Coaching’ Assur®, organisme spécialisé de formation professionnelle continue, afin d’accompagner nos clients compagnies d’assurance, banques, mutuelles, réseaux commerciaux dédiés soit directement, soit en partenariat.

Par ailleurs, suite à l’observation au quotidien du déficit de conseil en matière de prévoyance patrimoniale, j’ai conçu le progiciel de préconisation ProtectAssur Prévoyance®. C’est un outil simple, ludique et complet remis à chaque participant après une formation présentielle d’une demi-journée.