- > Article paru dans le magazine n°: 833

La cession d’actions, de titres de sociétés ou tout simplement de titres de placements n’est pas toujours synonyme de plus-values. Elle peut donner lieu à la constatation de moins-values. Selon l’enveloppe de détention des titres cédés (PEA, compte-titres, contrat d’assurance-vie…), le mode d’imputation des moins-values peut être différent. Et dans un contexte de marchés très volatils avec des projections économiques incertaines, renforcées avec la crise sanitaire actuelle liée à la Covid-19, il faut savoir tirer profit de ces moins-values afin d’optimiser ses plus-values, immédiates et futures.

Selon le principe général, les moins-values sur valeurs mobilières subies au cours d’une année N sont imputées exclusivement sur les plus-values de même nature imposables au cours de la même année. Le cas échéant, le reliquat de moins-values non imputé est reporté et imputé dans les mêmes conditions au titre des dix années suivantes (article 150–0 D 11° du CGI).

Il existe cependant des exceptions selon l’enveloppe de détention des titres cédés.

Moins-values et PEA

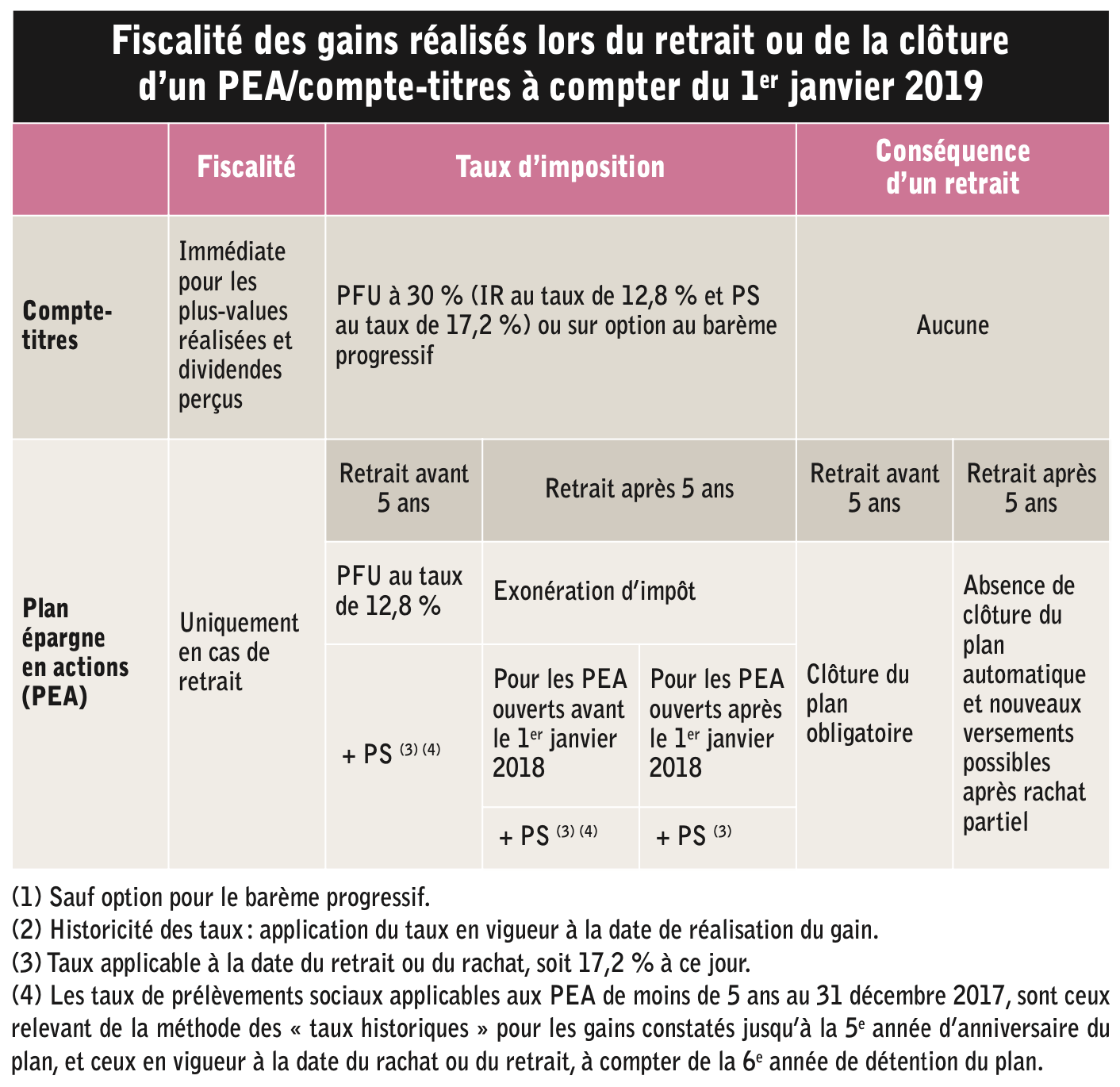

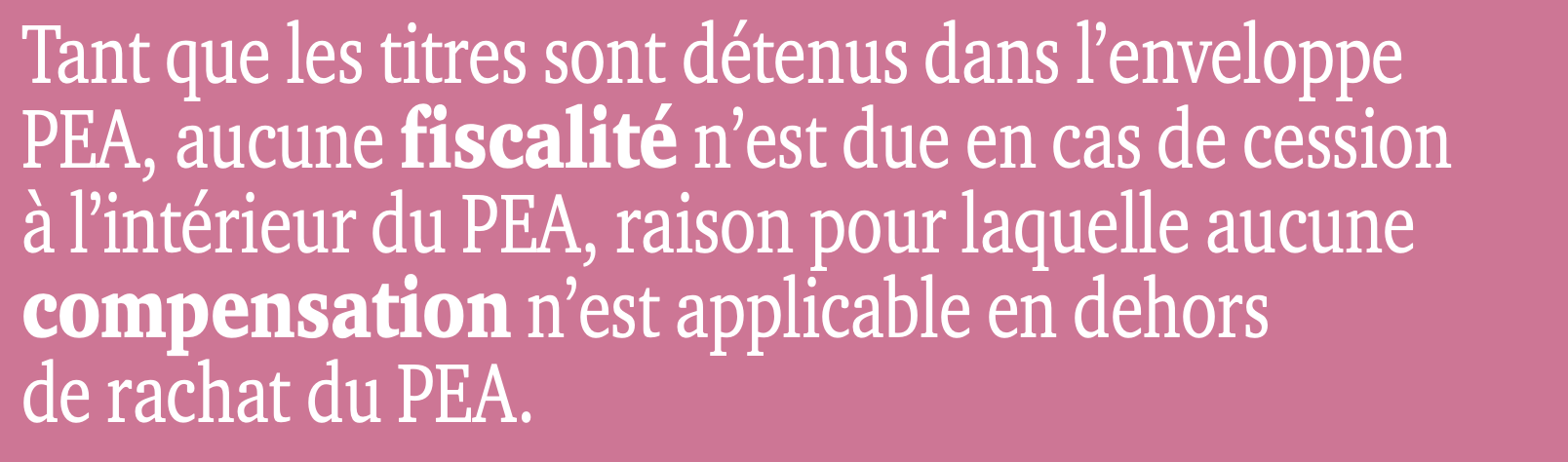

L’optimisation fiscale des moins-values d’un PEA suppose la fermeture du plan. En effet, en cas de constatation d’une moins-value globale au titre du PEA lors de sa clôture (après compensation des éventuelles plus-values), cette moins-value pourra s’imputer sur les plus-values de même nature (plus-values issues d’un compte titres par exemple) de la même année, le reliquat non imputé étant reportable sur dix ans. Si le PEA n’est pas clôturé, peu importe la durée de celui-ci, les moins-values constatées à l’intérieur du PEA n’entraînent aucune compensation avec d’éventuelles plus-values. Tant que les titres sont détenus dans l’enveloppe PEA, aucune fiscalité n’est due en cas de cession à l’intérieur du PEA, raison pour laquelle aucune compensation n’est applicable en dehors de rachat du PEA.

Trois possibilités pour l’épargnant

Si le titulaire a subi une moins-value globale sur son PEA, trois possibilités s’offrent à lui :

- ne rien faire et attendre que les marchés remontent pour effacer les moins-values latentes à l’intérieur de PEA ;

- arbitrer certains titres à l’intérieur du PEA pour espérer effacer plus rapidement ces moins-values ;

- clôturer le PEA afin de cristalliser définitivement cette moins-value et optimiser la fiscalité des plus-values futures par le mécanisme de compensation et report en avant.

Dans cette dernière hypothèse (clôture du PEA), la stratégie sera alors d’ouvrir un nouveau PEA après la clôture de l’ancien, et profiter éventuellement d’une baisse des marchés afin d’entrer sur des valeurs de titres plus faibles, quitte à racheter les mêmes titres que ceux détenus initialement dans le PEA clôturé. L’avantage étant que les plus-values futures réalisées dans le cadre de ce PEA nouvellement ouvert ne seront pas imposées tant qu’elles resteront au sein du PEA avec une exonération d’impôt sur le revenu en cas de rachat au-delà des cinq ans. Les plus-values seront, par ailleurs, soumises aux prélèvements sociaux à un taux de 17,2 % actuellement. Dans certains cas, le taux des prélèvements sociaux peut être plus faible en cas d’application des taux historiques (cf. tableau). La moins-value constatée lors de la clôture du premier PEA pourra être utilisée pour compenser des plus-values, immédiates ou futures, par exemple sur un compte-titres ou un autre PEA détenu par un autre membre du foyer fiscal en cas d’imposition commune. Cette moins-value compensera d’abord les plus-values réalisées en cours de la même année, puis en cas reliquat de moins-values non utilisées, elle compensera les plus-values réalisées au cours des dix années suivantes.

L’imputation de cette moins-value permettra de diminuer la base imposable des plus-values réalisées par le mécanisme de la compensation. Dans certaines situations, il serait même possible de réaliser des plus-values futures en toute exonération fiscale, y compris de prélèvements sociaux, si les moins-values constatées sont par exemple, supérieures aux plus-values réalisées au titre de la même année.

Des stratégies d’optimisation doivent donc être mises en place chaque année. Il conviendra également de s’assurer qu’il n’existe pas de moins-values non imputées à la fin de la dixième année sous peine de perte de la moins-value non imputée. Il conviendra alors, pour éviter cela, de générer une plus-value de cession (par exemple, via un compte-titres) afin de pouvoir utiliser cette moins-value et optimiser la fiscalité de cession.

Des avantages à la clôture d’un PEA en moins-value

Ainsi, avec la clôture du PEA en moins-value, le contribuable bénéficie de trois avantages :

- possibilité d’imputer les moins-values constatées sur les revenus de même nature, et ce pendant dix ans, permettant de sortir des plus-values faiblement ou non imposées de compte titres par exemple ;

- racheter des titres ou actions avec un prix d’acquisition plus faible en optimisant la fiscalité de la plus-value future des titres à l’intérieur du nouveau PEA ouvert (plus-value générée non imposée en l’absence de retrait sur le PEA) ;

- sortir ces plus-values futures du PEA au-delà des cinq années de détention, en exonération d’impôt.

Autre avantage : au-delà de la compensation automatique des plus-values et moins-values de même nature (PEA, compte-titres…) réalisées au cours d’une même année, le contribuable a la possibilité de choisir l’ordre d’imputation de ces moins-values mises en report sur les plus-values futures. Si un contribuable constate, par exemple, des plus-values sur des titres détenus via un compte-titres, dont certaines peuvent bénéficier d’un abattement pour durée de détention pouvant aller jusqu’à 65 %, voire 85 % dans certaines situations, il peut alors décider d’imputer ces moins-values disponibles sur ces plus-values en priorité sur les titres ne bénéficiant pas d’abattement pour durée de détention. Ce choix de l’ordre d’imputation permet de purger en priorité les plus-values les plus fortement taxées. S’il est possible de choisir sur quels titres imputer les moins-values, cela ne signifie pas qu’il est possible de choisir de conserver une partie des moins-values de l’année pour les imputer les années suivantes. Les plus-values de l’année doivent être réduites de la totalité des moins-values disponibles (de l’année et années antérieures) dans la limite des plus-values dégagées au titre de l’année N.

L’administration fiscale précise à ce titre que « Si le contribuable dispose de la faculté d’imputer les moins-values sur les plus-values de son choix, en revanche, il ne peut décider de l’année d’imputation de ces moins-values. Ainsi, dès lors qu’au titre d’une année, le contribuable dispose de plus-values imposables et de moins-values imputables, l’imputation de ces moins-values est effectuée dans la limite du montant des plus-values imposables. Le cas échéant, les moins-values qui n’ont pu être imputées au titre de cette année sont imputées au titre des années suivantes dans les limites prévues au 11 de l’article 150–0 D du CGI » (BOI-RPPM-PVBMI-20–10–40–20191220 § 480).

Stratégies d’optimisation des moins-values

Stratégies d’optimisation des moins-values

Là encore, il convient de mettre en place des stratégies d’optimisation et d’utilisation des moins-values avec un pilotage fin des plus-values à réaliser chaque année selon les moins-values disponibles.

Exemple (extrait BOI-RPPM-PVBMI-20–10–40–20191220)

Soit un PEA ouvert en N. Versement unique à la date d’ouverture : 50 000 €.

En N+10, le titulaire du plan effectue un retrait partiel de 20 000 € (retrait du plan n’entraînant pas sa clôture).

A cette date, la valeur liquidative du PEA est de 60 000 €.

La part des versements remboursés au titre de ce retrait est de 16 667 €, calculée comme suit :

montant cumulé des versements (50 000 €) x [montant du retrait (20 000 €) / valeur liquidative (60 000 €)] = 16 667 €.

En N+18, le titulaire du PEA procède à la clôture de son plan après avoir, au préalable, cédé la totalité des titres figurant sur le plan. A cette date, la valeur liquidative du plan est de 25 000 €.

La moins-value dégagée lors de la clôture est de 8 333 €, calculée comme suit :

- valeur liquidative : 25 000 € ;

- montant cumulé des versements, à l’exception de ceux afférents aux retraits n’ayant pas entraîné la clôture : 33 333 € (= 50 000 € – 16 667 €) ;

- moins-value : 8 333 € (= 25 000 € – 33 333 €).

La moins-value de 8 333 € relative à la clôture du PEA est imputable sur les plus-values, distributions et profits de même nature réalisés au cours de l’année N+18 et, le cas échéant, pour le reliquat de moins-value non imputé, sur ceux réalisés au cours des dix années suivantes.

Précision

Si un retrait partiel est effectué sur le PEA sans entraîner sa clôture (PEA de plus de cinq ans), les moins-values constatées sont perdues puisque le régime d’exonération des plus-values est maintenu. Pour pouvoir imputer les moins-values constatées dans le cadre de la clôture du PEA, il faut donc vendre tous les titres et clôturer le PEA.

La clôture sera automatique en cas de rachat partiel avant les cinq ans du PEA. Au-delà, il faut procéder aux rachats de l’ensemble des titres et demander la clôture du PEA.

Si la fermeture du PEA en perte est opportune d’un point de vue fiscal, la question se pose de l’opportunité et la nécessité de le clore et perdre son antériorité fiscale. Il n’y a pas de réponse toute faite, celle-ci dépend des objectifs de l’épargnant.

Là encore, il convient de mettre en place des stratégies d’optimisation et d’utilisation des moins-values avec un pilotage fin des plus-values à réaliser chaque année selon les moins-values disponibles.

Moins-values et compte-titres

Concernant les moins-values sur compte-titres, seule la compensation avec des plus-values de même nature est possible, avec application de la règle du report des moins-values non im-putées sur dix ans pour les personnes physiques.

En cas de détention de comptes-titres par une personne morale (par exemple : SCI à l’IR ou à l’IS), une provision pour dépréciation devra être passée chaque année en cas de moins-value latente constatée sur le compte-titres, venant diminuer le résultat de la société chaque année. Lorsque la valeur des titres ayant subi une moins-value remonte et efface tout ou partie de la moins-value constatée, alors il y aura une reprise des provisions passées dans le compte de la société.

La détention d’un compte titres de manière indirecte via une société civile permet donc de passer des provisions pour dépréciation, ce que ne permet pas une détention en direct.

Moins-values et contrat d’assurance-vie

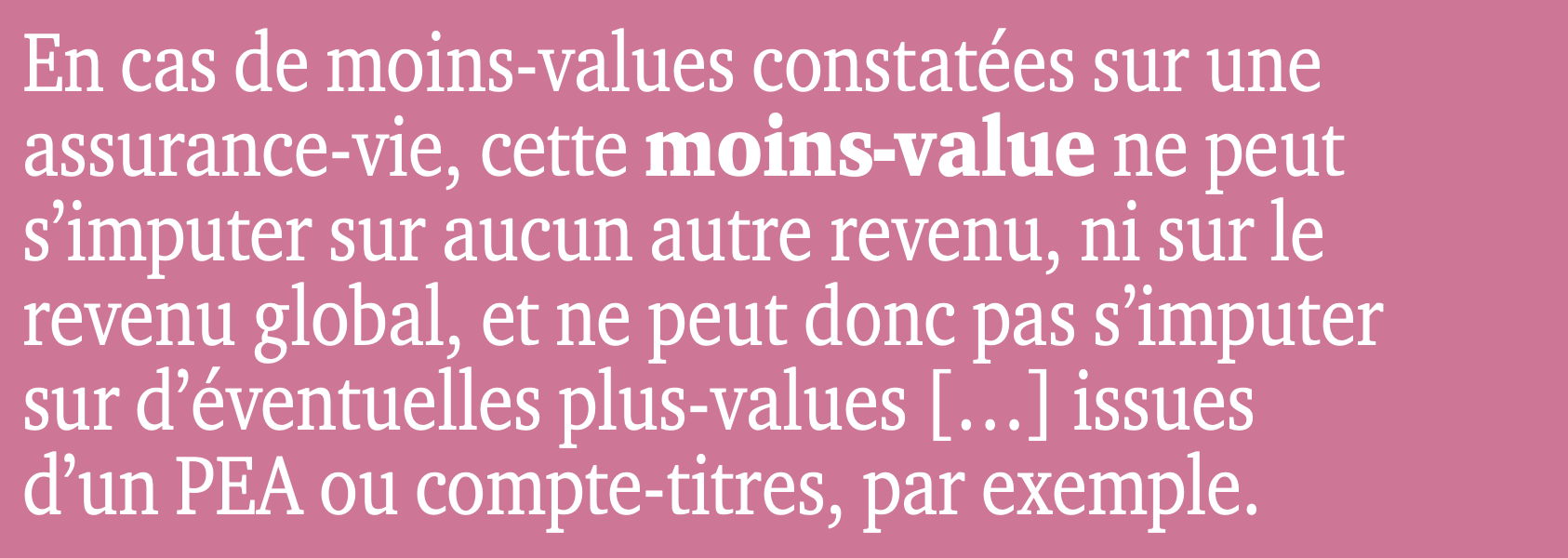

En cas de moins-values constatées sur un contrat d’assurance-vie, cette moins-value ne peut s’imputer sur aucun autre revenu, ni sur le revenu global, et ne peut donc pas s’imputer sur d’éventuelles plus-values, immédiates ou futures, issues d’un PEA ou compte-titres par exemple.

Car la moins-value constatée sur un contrat d’assurance-vie n’a pas la même nature que les moins-values issues de PEA et comptes-titres, et ne peuvent donc pas se compenser avec des plus-values.

Toutefois, les retraits réalisés en moins-values sur un contrat d’assurance-vie seront défiscalisés avec la possibilité de choisir les supports à désinvestir.

Pour minimiser les pertes, il faut cibler les rachats sur les unités de comptes (UC) ayant subi le moins de baisse. Une perte définitive sera alors constatée. En cas de rachat sur le fonds en euros, dont le capital est garanti jusqu’à présent, aucune perte ne sera subie (à ce jour) mais la quote-part d’épargne sécurisée en fonds euros diminuera.

Par contre, si la valeur globale du contrat est inférieure aux sommes investies au jour du rachat, le rachat sera entièrement défiscalisé car le contrat sera considéré en perte globale alors bien même que le support que l’épargnant rachète (UC ou fonds euro) est, lui, en plus-value. Ainsi, il a la possibilité de racheter des supports qui seraient en plus-value sans fiscalité, dès lors que le contrat est globalement en perte.

Et si avec le temps, cette moins-value latente, dont les titres n’ont pas été cédés, est effacée par des rendements positifs futurs, alors l’avantage fiscal (non-imposition) constaté lors du rachat partiel du support UC qui était en plus-value, n’est pas remis en cause.

Il y a donc une stratégie d’optimisation à réaliser lorsque le contrat est en perte globalement, mais qu’il existe des titres qui sont en plus-values au sein du contrat. Quitte à racheter ensuite le titre vendu, ce qui permet de gommer la plus-value et repartir sur un nouveau prix d’acquisition.

Il convient donc d’adopter les bonnes stratégies de rachats sur ses contrats d’assurance-vie selon l’évolution des titres détenues dans le contrat et la valeur globale de celui-ci.

En cas de rachat d’un contrat d’assurance-vie en plus-values et un autre en moins-values, la moins-value constatée sur l’un des contrats ne pourra pas s’imputer sur la plus-value d’un autre contrat (absence de compensation). Cette moins-value sera tout simplement perdue et la plus-value réalisée sur un autre contrat sera taxée à taux plein (PFU à 30 % + prélèvements sociaux à 17,2 % sans CSG déductible ou option globale pour l’IR + prélèvements sociaux à 17,2 % avec CSG déductible à 6,8 %). D’où l’utilité d’appliquer la stratégie précédemment indiquée.

En cas de contrat d’assurance-vie en moins-value, il est également préconisé de réaliser des versements complémentaires, permettant par exemple de lisser le prix d’acquisition des titres, de bénéficier de la baisse des marchés (point d’entrée) et jouer la future hausse, permettant ainsi d’effacer plus rapidement les moins-values le moment venu.

Moins-values et contrat de capitalisation

Moins-values et contrat de capitalisation

En cas de rachat en moins-values sur un contrat de capitalisation, la règle est identique : absence d’imputation sur un quelconque autre revenu ou sur le revenu global.

Pour pouvoir tout de même imputer ces moins-values, le souscripteur peut céder le contrat de capitalisation à titre onéreux (apport du contrat de capitalisation, par exemple) à une société civile immobilière ou de portefeuille.

L’apport en nature étant considéré comme une cession d’un point de vue fiscal, la moins-value sera bien matérialisée par l’opération d’apport avec possibilité dans ce cas, d’imputation des pertes subies lors de la cession du contrat de capitalisation (art. 124 B et 124 C CGI) sur les gains des contrats de capitalisation réalisés au cours de la même année et des cinq années suivantes ou sur des revenus de même nature (exemple : plus-values de contrat d’assurance-vie).

Moins-values et donation

Lorsque les marchés boursiers sont au plus bas, il peut être intéressant de donner des titres ou actions, faiblement valorisés, et minorer ainsi les droits de donation. Cette donation permet également aux donataires de bénéficier du potentiel de plus-values sur ces titres lors de la remontée des marchés, et ceci, en ayant subi une fiscalité moindre de transmission sur ces produits futurs.

Inconvénient : le donateur perd toute possibilité d’imputer ces moins-values sur des plus-values futures, celles-ci étant fiscalement gommées par la donation, que la donation porte sur un compte-titres, ou, depuis le 1er janvier 2018, sur un contrat de capitalisation.

Moins-values immobilières

En cas de cession immobilière en moins-value (prix de cession inférieur au prix d’acquisition), celle-ci ne s’impute ni sur le revenu global, ni sur aucune autre plus-value réalisée, y compris la même année, que le bien soit détenu en direct ou non, qu’il s’agisse d’une résidence principale, secondaire, locative ou non (sauf en cas de ventes en bloc).

Moins-values et comptes-titres démembrés

Le compte-titres démembré devant être regardé comme une universalité (arrêt Baylet 12 novembre 1998), et sauf disposition contraire stipulée dans une convention de démembrement signée entre les nus-propriétaires et l’usufruitier, le ou les nus-propriétaires sont imposables sur les plus-values réalisées au sein du compte-titres et déclarent les moins-values, pour les cessions habituellement réalisées par l’usufruitier.

Le fisc admet que l’usufruitier et les nus-propriétaires puissent opter (de manière irrévocable), auprès de l’établissement dans lequel le compte est ouvert, pour une imposition au nom de l’usufruitier uniquement, concernant les plus ou moins-values générées.

Cette option pouvant être réalisée lors du démembrement du compte-titres (préférable) ou a posteriori. L’usufruitier pourra ainsi imputer ces moins-values sur les plus-values générées dans ce même portefeuille ou dans un autre, détenu en pleine propriété. Il est conseillé, dès lors qu’un bien est démembré, de toujours mettre en place une convention de démembrement afin de rappeler les droits, devoirs et pouvoirs des usufruitier(s) et nu-propriétaire(s) pour éviter toutes contestations par la suite. Cette convention peut être réalisée par acte sous seing privé, notamment en faisant appel à un conseiller en gestion de patrimoine par exemple, ou par acte authentique (notaire, par exemple).

Moins-values et FIP-FCPI

Moins-values et FIP-FCPI

D’après la doctrine administrative (BOI-RPPM-PVBMI-20–10–40–20191220), les moins-values ne sont prises en compte que si elles résultent d’opérations imposables telles que mentionnées à l’article 150–0 A du CGI. Ce même article précise que les plus-values de rachat de FIP et de FCPI peuvent être exonérées (sous conditions).

Ainsi, du fait de l’absence d’imposition des FIP-FCPI et d’une lecture stricte des textes, les moins-values issues de la cession de ces titres ne devraient pouvoir s’imputer sur les plus-values de même nature si le titre cédé est exonéré d’impôt en cas de plus-value. C’est la position de l’administration fiscale qui ne reconnaît toujours pas cette imputabilité des moins-values, malgré l’arrêt du Conseil d’Etat du 4 février 2015 (n° 364197) qui autorisait l’imputation d’une moins-value de cession réalisée dans le cadre d’un groupe familial qui bénéficiait à l’époque d’une exonération d’impôt : l’exonération prévue par l’article 150–0 A du CGI « n’avait pas pour effet de faire obstacle à ce que la moins-value subie à l’issue d’une telle cession soit imputable sur les plus-values de même nature réalisées au cours de la même année ». L’arrêt ne visait pas expressément les moins-values sur les FIP et les FCPI. Mais il est possible de penser que l’opération est comparable, et qu’aux mêmes effets (exonération), les mêmes conséquences (imputation des moins-values).

La moins-value subie suite à la cession de parts de FIP et FCPI devrait donc être imputable sur les plus-values de même nature, exonérées, réalisées la même année ou les dix années suivantes à la lecture de l’arrêt du Conseil d’Etat précité. Le choix d’imputer ou non cette moins-value relève de la responsabilité de chaque contribuable qui est libre de choisir d’imputer ou non cette moins-value constatée.

En cas d’imputation de cette moins-value sur les plus-values de même nature, il est conseillé aux contribuables d’interroger l’administration fiscale locale au préalable avant de passer cette moins-value, et d’inscrire dans la zone commentaire de leur déclaration fiscale, une mention expresse sur ce sujet reprenant la référence et l’attendu de principe de l’arrêt du Conseil d’Etat précité. En attendant la mise à jour éventuelle du Bofip reprenant la position du Conseil d’Etat…

Moins-values et PER individuel

La fiscalité de sortie d’un PER individuel dépend de la déductibilité ou non à l’entrée des primes volontaires versées. En cas de déduction de l’IR des primes versées, lors de la sortie :

- en capital (y compris la sortie anticipée pour achat de la résidence principale) : les versements réalisés sont soumis à l’IR (sans déduction de 10 % pour frais professionnels) et les intérêts, au PFU à 30 % ou option IR + PS à 17,2 % ;

- en rentes : les rentes perçues sont soumises à l’IR après abattement de 10 % avec un plafond de 3 850 € (rentes viagères à titre gratuit).

En l’absence de déduction de l’IR des primes versées, alors lors de la sortie :

- en capital (y compris sortie anticipée pour achat de la résidence principale) : seuls les produits générés seront soumis à la Flat Tax (PFU à 30 %) ou à l’IR sur option globale + PS à 17,2 %. Le capital perçu ne subit aucune taxation ;

- en rentes : les rentes perçues sont soumises à l’IR après abattement de 10 % avec un plafond de 3 850 €, mais sur une fraction seulement de la rente comprise entre 30 % et 70 % (rentes viagères à titre onéreux).

Mais quel que soit le cas, déductibilité ou non des primes, sortie en rentes ou en capital, il ne sera possible à aucun moment d’imputer une éventuelle moins-value du contrat PER sur un quelconque revenu. Par ailleurs, le montant de la rente ou du capital à recevoir sera fonction de la valeur du contrat au jour de la demande de la liquidation de celui-ci, et prendra donc en compte la moins-value éventuelle, sans que celle-ci puisse s’imputer sur un autre revenu à quelque titre que ce soit. La seule possibilité sera de disposer d’un horizon de placement suffisamment long afin d’espérer pouvoir dégager assez de plus-values pour effacer ces moins-values et choisir son horizon de sortie, sous réserve d’en remplir toutes les conditions.

En définitive, il convient donc d’être tout aussi actif dans la gestion de ses plus-values que dans celle de ses moins-values, en tenant compte de l’horizon de placement, du régime fiscal, de l’enveloppe de détention des titres cédés et des objectifs de chacun.

Benoît Berchebru, directeur de l’ingénierie patrimoniale chez Nortia